Economistas de PwC presentan las proyecciones para 2017, mientras la globalización queda atrás

- Las economías que dependen del dólar para financiamiento estarán bajo presión en el 2017.

- "En el escenario internacional, estaremos monitoreando estrechamente las relaciones entre Estados Unidos y Rusia, lo que podría tener efectos indirectos en Europa del Este, Medio Oriente y potencialmente en Asia Oriental, así como en el acuerdo nuclear de Irán. "

- Se espera que los EE.UU. crezcan alrededor del 2%, la más rápida en el G7, debida a la fuerte creación de empleo y el consumo de los hogares.

Con la llegada del nuevo año, economistas de PwC presentan sus predicciones para este 2017.

La globalización toma el asiento trasero: Se espera que el comercio mundial crezca de manera más lenta que la producción mundial por tercer año consecutivo. El resurgimiento del nacionalismo económico en algunas partes del mundo significa que las reglas de la Organización Mundial del Comercio serán puestas a prueba. Es probable que la mayor ruta comercial bilateral del mundo, Estados Unidos-China, esté bajo presión. En ausencia de un acuerdo entre la Asociación Transpacífica y la Asociación Transatlántica de Comercio e Inversión, esta tendencia podría continuar en el largo plazo.

La política monetaria de Estados Unidos regresa a la normalidad: La Reserva Federal seguirá endureciendo la política monetaria. De hecho, es posible que la Reserva Federal se comprima más rápido de lo que se sugiere actualmente en función del ritmo, el tamaño y la implementación de los planes fiscales de la nueva administración. En el otro lado, las economías que dependen del dólar para financiamiento estarán bajo presión.

La política impulsa la incertidumbre y la economía: La Eurozona puede celebrar media docena de elecciones. Alemania, Francia, los Países Bajos y, potencialmente, Italia y Grecia (equivalentes a más del 70% del PIB de la zona euro), se espera que lleven a cabo elecciones generales y puedan sufrir interrupciones en su ciclo político normal. Es probable que España celebre un referéndum sobre el futuro de Cataluña.

Barret Kupelian, Economista principal de PwC menciona que "En el escenario internacional, estaremos monitoreando estrechamente las relaciones entre Estados Unidos y Rusia, lo que podría tener efectos indirectos en Europa del Este, Medio Oriente y potencialmente en Asia Oriental, así como en el acuerdo nuclear de Irán. "

Cuatro predicciones detalladas del equipo global de economistas de PwC:

1. Estados Unidos impulsará crecimiento en el G7:

En nuestro escenario principal, esperamos que los EE.UU. crezcan alrededor del 2%, la más rápida en el G7, debida a la fuerte creación de empleo y el consumo de los hogares. Podría sorprender al alza si la nueva administración baja los impuestos y persigue planes para aumentar el gasto en infraestructura. Nuestro análisis sugiere que Estados Unidos aportará alrededor del 70% al crecimiento del G7 en nuestro escenario principal, a pesar de representar la mitad del PIB del G7 en términos absolutos.

2. Empleo básico de la eurozona alcanzará un máximo histórico, pero la periferia creará más puestos de trabajo:

Esperamos que las economías "periféricas" crezcan más rápido que el "núcleo" por cuarto año consecutivo. Se prevé que el crecimiento del PIB irlandés sea el líder del paquete periférico, que crecerá más del 3% anual, mientras que Francia y Holanda liderarán el núcleo, creciendo a un ritmo del 1,5%. En los puestos de trabajo, el empleo en el núcleo se espera que alcance un máximo histórico de alrededor de 97 millones. Pero esto será superado por la periferia, que creará alrededor de 100.000 empleos más que el núcleo.

3. Indonesia se convertirá en la economía mundial de 16 trillones de dólares:

Asia seguirá siendo la región de más rápido crecimiento del mundo, pero el centro de atención cambiará de China a India e Indonesia. Creemos que Indonesia está en camino de unirse al club de élite "billones de dólares" de la economía este año. En comparación, proyectamos que el crecimiento chino se mantenga en torno al 6%. La contribución de la India al crecimiento del PIB mundial podría alcanzar casi el 17% este año (véase el gráfico 1). El crecimiento de China podría estar desacelerándose, pero si logra crecer al 6,5% anual, agregará una economía del tamaño de Turquía a la producción mundial. Creemos que Brasil y Rusia volverán a crecer cada año en un 0,5% y 1%, respectivamente, ayudados por un alza, aunque pequeño, de los precios de las materias primas.

4. El crecimiento de la población hará presión sobre los países del Golfo (CCG) para reformar las finanzas públicas:

En 2017, se proyecta que Arabia Saudita añada dos "isleños" a su población en edad de trabajar. También se espera que los otros países del CCG registren un fuerte crecimiento de alrededor del 2% de su fuerza de trabajo. El desafío al que se enfrentan las economías del GCC es crear oportunidades de empleo mientras se reforman las finanzas públicas. En estas economías, la caída de los precios del petróleo en los últimos años ha experimentado un deterioro de las finanzas públicas, desde un superávit presupuestario del gobierno en 2013, hasta un saldo neto esperado de la deuda pública del 10% del PIB a finales de este año. La diversificación de la economía hacia el sector privado disminuirá la carga sobre las finanzas públicas, así como la creación de nuevos puestos de trabajo para una fuerza de trabajo creciente.

Para muchas economías, 2017 será un año de incertidumbre. Aunque no son una lista exhaustiva, estos son algunos de los principales riesgos macroeconómicos que las empresas deben considerar y planificar en los próximos 12 meses.

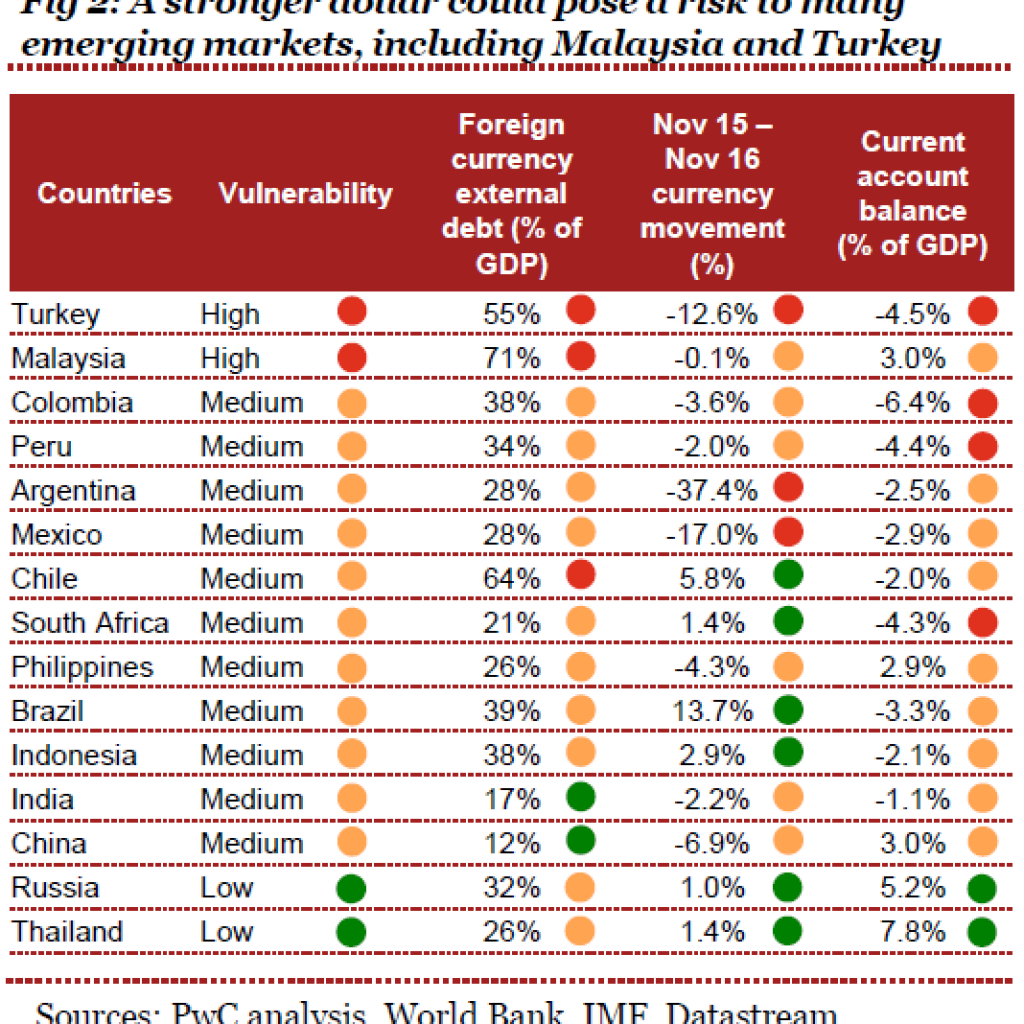

El apuntalamiento del billete verde revela grietas: La política monetaria más apretada de los EEUU podría animar una repatriación gradual de dólares de los EEUU. Nuestra matriz de riesgo (en la Fig. 2 muestra) que Malasia, Turquía y Chile están especialmente expuestas a este riesgo, ya que sus niveles de deuda en moneda extranjera se sitúan en 71%, 64% y 55% de su PIB. Los bancos con exposición en esas economías podrían enfrentar cierta presión si no están bien capitalizados. Pero por otro lado, para algunas economías dependientes de productos como Brasil y Rusia, una perspectiva de precios más alta del petróleo, y otras materias primas, junto con un régimen cambiario flexible podrían ayudar a suavizar el impacto del capital volviendo a los Estados Unidos.

China sentirá los costos de una mayor carga de la deuda del sector privado: La deuda del sector no financiero de China supera el 250% del PIB. Si la deuda no financiera crece a la misma tasa promedio que desde 2010, China podría agregar más de 650.000 millones de dólares a su deuda total para finales de 2017. La cuenta de capital relativamente cerrada de China significa su calificación de riesgo (en la Fig. 2) es mediano, reduciendo su exposición a divisas extranjeras. Sin embargo, la acumulación de deuda no financiera de China se ha acelerado desde 2008, acercándose a los altos coeficientes de deuda a PIB observados en los países en crisis de la zona euro. El año pasado, el déficit del crédito de China en el PIB, la diferencia entre la relación entre el crédito y el PIB y las tendencias a largo plazo, indicando una acumulación insostenible, superó los niveles que indican un riesgo de crisis en los próximos tres años. Este riesgo se agravará si los precios de los bienes caen bruscamente, socavando los cimientos de la pila de deuda.

Entonces, ¿cómo hicimos con nuestras previsiones para 2016?

Reflexiones sobre nuestras predicciones de 2016

Mirando hacia atrás en 2016, muchas de nuestras predicciones se mantuvieron ciertas. Los precios de los productos básicos se han mantenido bajos, los EE.UU. subieron las tasas de interés y la geopolítica ha estado bajo el reflector. Específicamente, hemos predicho correctamente que:

• Las economías periféricas de la eurozona superarían el crecimiento central en un 2%, frente al 1,5%. En 2016, se espera que la periferia haya crecido un 2,2% y el núcleo un 1,4%

• El desempleo total en la zona euro caería a menos de 17 millones, su nivel más bajo desde 2011. Los datos preliminares sugieren que el desempleo está casi en 16 millones

• India lideraría el crecimiento del E7 en más del 7,5%, mientras que el crecimiento chino se desaceleraría a alrededor del 6,5% anual. El año pasado, India se espera que haya crecido un 7,6% y China un 6,6%.

También predijimos una fuerte creación de empleos en Estados Unidos en alrededor de 200,000 empleos al mes; Las estimaciones preliminares sugieren que Estados Unidos agregó en promedio 180.000 empleos al mes en 2016. Pero sobreestimamos el crecimiento de EE.UU. en 3%. El año pasado, se espera que el crecimiento de EE.UU. sea relativamente decepcionante en alrededor del 1.5%.